Ein entscheidender Moment für die europäischen Vorschriften zur Finanzkriminalität

In den letzten 20 Jahren hat sich in der Europäischen Union ein gründliches System zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung (AML/CFT) herausgebildet, das durch fünf aufeinanderfolgende AML-Richtlinien geschaffen wurde. Dies schützt das EU-Finanzsystem jedoch nicht gegen den Missbrauch durch Finanzkriminalität vollständig. Da Geldwäscheskandale weiterhin für Schlagzeilen sorgen und terroristische Gruppen eine ständige Bedrohung darstellen, bleibt die Bekämpfung der Finanzkriminalität im gesamten EU-Gebiet eine große Herausforderung.

Ein Meilenstein wurde im Juli 2021 erreicht, als die Europäische Kommission ein Paket von Vorschlägen zur Überarbeitung der EU-Gesetze und -Vorschriften zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung veröffentlichte. Auch wenn diese Maßnahmen noch nicht in konkrete Gesetze oder Vorschriften umgesetzt wurden, sollten Banken und andere Verpflichtete damit rechnen, dass sich die AML/CFT-Vorschriften in Europa in naher Zukunft drastisch weiterentwickeln werden.

Das EU-Geldwäschepaket 2021 umfasst vier Legislativvorschläge:

- Eine neue Verordnung, die die Einrichtung einer neuen EU-Geldwäschebehörde (GwG) vorsieht, die als einzige GwG-Aufsichtsbehörde im gesamten EU-Binnenmarkt fungieren wird

- Eine 6. AML-Richtlinie, die die Regeln und Umsetzungsmodalitäten für die nationalen Aufsichtsbehörden und Finanzermittlungsstellen der Mitgliedstaaten festlegt

- Eine Aktualisierung der sogenannten Fondsübertragungsverordnung (Verordnung 2015/847), die ihren Anwendungsbereich erweitert und festlegt, dass Krypto-Vermögenswert-Dienstleister Informationen über Auftraggeber und Begünstigte bei einem Krypto-Transfer austauschen müssen

- Eine neue Verordnung, die als "einheitliches EU-Regelwerk" angepriesen wird - eine Reihe von Präventivmaßnahmen, die für in der EU tätige Verpflichtete unmittelbar verbindlich sind

Das einheitliche Regelwerk ist sicherlich die bedeutendste Entwicklung für den Privatsektor, da es alle verbleibenden Lücken in den nationalen AML-Vorschriften schließt und eine Reihe von AML/CFT-Präventivmaßnahmen zusammenfasst und kodifiziert, die für "verpflichtete Unternehmen" (d. h. Banken, Lebensversicherungsgesellschaften, Zahlungsdienstleister, Wertpapierfirmen und einige Nicht-Finanzunternehmen wie Rechtsanwälte, Wirtschaftsprüfer, Immobilienmakler, Kasinos, Krypto-Asset-Dienstleister, Crowdfunding-Dienstleister und Kreditanbieter, die keine Finanzinstitute sind) direkt verbindlich sind.

Das EU-Gesetzgebungsverfahren für diese vier Vorschläge ist im Gange. Über die Änderungen der Fondsübertragungsverordnung wurde Ende Juni 2022 eine vorläufige Einigung erzielt, andere Vorschläge, insbesondere die Rechtsakte zur Schaffung des GwG und des Einheitlichen Regelwerks, werden jedoch wahrscheinlich weitere Diskussionen und Änderungen erfordern.

Unterm Strich gibt es in der gesamten EU eine beträchtliche politische Dynamik für die Gestaltung effektiverer Antworten auf die Herausforderungen der Finanzkriminalität", sagt Vincent Gaudel, Financial Crime Compliance Expert bei LexisNexis Risk Solutions. "Es gibt einen guten Konsens zu den meisten Vorschlägen, die ziemlich schnell zu einer Anforderung werden könnten. Es ist wichtig, dass Finanzinstitute und andere betroffene Organisationen den diskutierten Vorschlägen große Aufmerksamkeit schenken, damit sie auf das vorbereitet sind, was auf sie zukommt."

Dies gilt insbesondere für das einheitliche Regelwerk, das nach seiner Verabschiedung zu einer unmittelbar verbindlichen Vorschrift für alle in der EU ansässigen Unternehmen wird. Hier sind einige der Trends und Änderungen, die es zu beachten gilt:

Verstärkung der Präventivmaßnahmen: PEP-Screening und darüber hinaus

Die rechtlichen Anforderungen für die Aufdeckung von Geschäftsbeziehungen politisch exponierter Personen (PEP) wurden durch aufeinanderfolgende Richtlinien erhöht:

- In Übereinstimmung mit den FATF-Empfehlungen und -Definitionen führte die dritte AML-Richtlinie von 2005 eine Definition von PEPs als "natürliche Personen, die mit vertraugenwürdigen öffentlichen Funktionen betraut sind oder waren" ein und verpflichtete die Verpflichteten festzustellen, ob es sich bei ihren Kunden um PEPs handelt (PEP-Familienmitglieder oder enge Mitarbeiter fielen ebenfalls in den Anwendungsbereich).

- 10 Jahre später erweiterte die vierte Richtlinie den Anwendungsbereich von PEPs auf inländische PEPs.

- Mit den Änderungen der fünften AML-Richtlinie im Jahr 2018 wurde jeder EU-Mitgliedstaat aufgefordert, die Liste der Funktionen festzulegen, die ihre Inhaber als PEP qualifizieren. Mehrere EU-Länder wie Spanien, Portugal oder Polen haben nationale Listen von PEP-Funktionen erstellt.

Das vorgeschlagene Regelwerk behält die Anforderungen in Bezug auf die Aufdeckung von Beziehungen zu PEPs bei. "Für die meisten Verpflichteten ist das PEP-Screening eine gut etablierte Kontrolle, und da das Einheitliche Regelwerk die Anforderungen in diesem Bereich nicht ändert, scheint der Umgang mit PEPs aus Sicht der Regulierungsbehörden ausgereift zu sein", sagt Gaudel. Er fügt hinzu, dass die Verpflichteten zwar weiterhin sorgfältig auf die Durchführung angemessener PEP-Screening-Kontrollen achten müssen, das vorgeschlagene Regelwerk aber auch zusätzliche Anwendungsfälle für Screening-Kontrollen vorschlägt.

Durch die Einführung formaler Anforderungen zur Berücksichtigung von Kundenrisikovariablen wie dem Ruf oder dem Verhalten eines Kunden spricht das vorgeschlagene Regelwerk eindeutig dafür, dass die Verpflichteten die Einführung eines Negativnachrichten-Screenings in Betracht ziehen sollten. Das Screening von Negativnachrichten wird für die AML/CFT-Risikobewertung eines Kunden immer wichtiger.

"Das Screening von Negativnachrichten ist bei größeren Finanzinstituten schon seit geraumer Zeit gängige Praxis", sagt Gaudel und fügt hinzu, dass jüngste Branchenleitlinien wie die FAQs der Wolfsberg-Gruppe zum Screening von Negativnachrichten eingeführt wurden, um eine einheitliche Praxis zu schaffen, da die AML/CFT-Vorschriften nicht immer eine klare Rechtsgrundlage boten. Die Wolfsberg-Gruppe hebt eine Reihe von Möglichkeiten hervor, wie das Screening von Negativnachrichten einen Mehrwert für das Risikomanagement im Bereich der Finanzkriminalität schaffen kann: indem es dazu beiträgt, Ungereimtheiten in den Angaben über die Herkunft der Gelder eines Kunden zu erkennen, oder indem es die endgültige Entscheidung über die Aufnahme, Aufrechterhaltung oder Beendigung einer Kundenbeziehung beeinflusst.

"In seiner derzeitigen Formulierung macht das Single Rulebook das Screening von Negativnachrichten nicht zu einer ausdrücklichen Anforderung, aber es führt die dringend benötigte regulatorische Anerkennung für das Screening von Negativnachrichten ein", sagt Gaudel. "Die Regulierungsbehörden erkennen den Wert des Screenings von Negativnachrichten für das Management von Risiken im Bereich der Finanzkriminalität an, und Leitlinien wie die von Wolfsberg geben den Verpflichteten eine Reihe von Best Practices an die Hand, mit denen sie diese Kontrollen auf die effektivste Weise umsetzen können."

Neue Bestimmungen für die Auslagerung

Bis heute sind die Anforderungen bezüglich der Auslagerung von AML/CFT-Anforderungen an eine nicht-verpflichtete Einrichtung nicht Teil der EU AML-Gesetzgebung. Dies wird sich wahrscheinlich mit dem einheitlichen Regelwerk ändern. Der Vorschlag enthält nun eine Reihe von Beschränkungen und Kontrollanforderungen, die für Auslagerungsvereinbarungen gelten. So werden beispielsweise neue Beschränkungen festgelegt und der Vorschlag besagt, dass bestimmte Aufgaben "unter keinen Umständen ausgelagert werden dürfen", darunter

- Die Genehmigung der Risikobewertung

- Ausarbeitung und Genehmigung von PEP-Richtlinien, -Verfahren und -Kontrollen

- Zuweisung eines Risikoprofils an einen Kunden

- Festlegung von Kriterien für die Aufdeckung verdächtiger Transaktionen, und

- Meldung von verdächtigen Aktivitäten an die Financial Intelligence Unit.

"Es ist auch wichtig, daran zu denken, dass das verpflichtete Unternehmen selbst für die Einhaltung der AML/CFT-Anforderungen verantwortlich bleibt", sagt Gaudel. "Auch wenn der Prozess ausgelagert werden kann, ist das Risiko und die Haftung nicht gegeben."

Gleichgewicht zwischen AML/CFT und dem Datenschutz

Ein wichtiger Aspekt für die Institute und ein Bereich, den die EU-Regulierungsbehörden berücksichtigen müssen, ist der Datenschutz. Da verschiedene Bestimmungen des Einheitlichen Regelwerks die Verarbeitung personenbezogener Daten erfordern, müssen die in der Datenschutz-Grundverordnung festgelegten Datenschutzanforderungen beachtet werden. Dies gilt insbesondere für das Screening von Negativnachrichten, da dies die Verarbeitung besonderer Kategorien personenbezogener Daten (d. h. Daten über die rassische oder ethnische Herkunft, politische Meinungen, religiöse Überzeugungen, Gewerkschaftszugehörigkeit und genetische oder biometrische Daten) sowie personenbezogener Daten über strafrechtliche Verurteilungen und Straftaten einer Person erfordern kann. Die Datenschutz-Grundverordnung verbietet die Verarbeitung dieser Daten, außer in bestimmten Situationen wie "aus Gründen eines wichtigen öffentlichen Interesses auf der Grundlage des Unionsrechts oder des Rechts der Mitgliedstaaten". Das vorgeschlagene Regelwerk enthält die erforderliche Rechtsgrundlage: Ein Verpflichteter darf "besondere Kategorien" personenbezogener Daten verarbeiten, wenn dies für die Zwecke der Geldwäschebekämpfung und der Terrorismusfinanzierung unbedingt erforderlich ist. Der Vorschlag legt jedoch auch die notwendigen Garantien für die Verarbeitung solcher personenbezogenen Daten fest, einschließlich der Qualität der Quelldaten, der Datensicherheit und der Vertraulichkeit.

Die Suche nach dem richtigen Gleichgewicht zwischen der Notwendigkeit der Verarbeitung personenbezogener Daten für AML/CFT-Kontrollen und der Wahrung der Datenschutzgesetze ist ein Bereich, in dem die laufenden Diskussionen wahrscheinlich die Form der endgültigen Vorschriften verändern werden. Es wird immer noch intensiv diskutiert. Der Europäische Datenschutzausschuss (EDPB) hat beispielsweise Bedenken gegen einige der Vorschläge geäußert, wie z.B. den Vorschlag, dass die Verpflichteten Daten über mutmaßliche Straftaten und strafrechtliche Verurteilungen verarbeiten sollten. Dies stelle ein hohes Risiko für den Datenschutz dar, so der EDSB, und empfahl, "Anschuldigungen" entweder klar zu definieren oder ganz zu streichen.

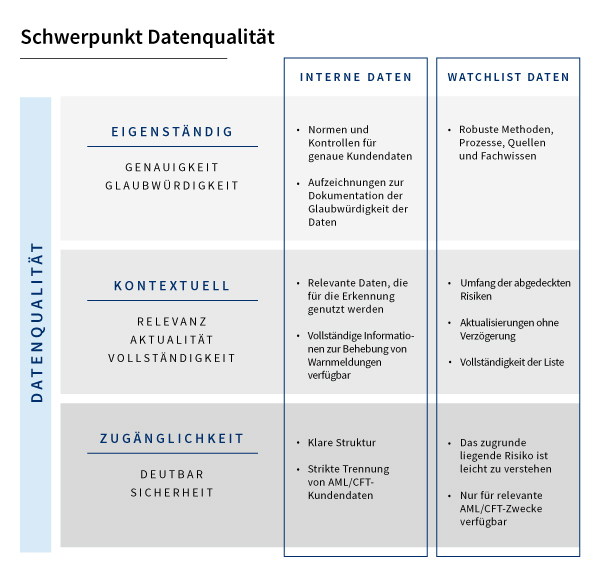

Qualitative Daten sind entscheidend

Gaudel betont, dass das vorgeschlagene Regelwerk insgesamt die entscheidende Bedeutung für die Verpflichteten unterstreicht, sich bei ihren Screening-Kontrollen auf qualitativ hochwertige Daten zu verlassen. "In Ermangelung einer globalen Liste von Funktionen für PEPs haben sich zum Beispiel eine Reihe kommerzieller Datenbanken entwickelt, die dabei helfen, Beziehungen zu PEPs zu identifizieren", sagt er. "Es ist jedoch wichtig, dass diese Datenbanken mit Sorgfalt behandelt werden. Was ist ihr Umfang? Welche Quellen werden überwacht? Wie wird die Genauigkeit und Vollständigkeit der Daten überprüft? und wie oft werden die Daten aktualisiert?"

Rechtzeitige und genaue Informationen sind die Grundlage für ein robustes, risikobasiertes Screening-System. In den meisten Organisationen bedeutet dies eine Kombination aus internen Daten und externen Beobachtungslisten. Beide müssen genau, glaubwürdig, relevant und sicher sein:

Schlussfolgerung

Die Vorschläge sind ein deutliches Zeichen dafür, dass die Teile des AML/CFT-Puzzles in Europa - und der ganzen Welt - immer mehr zusammenwachsen. Das bevorstehende Single Rulebook ist von besonderer Bedeutung für die Straffung der Wirksamkeit von AML/CFT-Präventionsmaßnahmen in allen europäischen Verpflichteten. Die Festlegung gleicher Wettbewerbsbedingungen in den AML/CFT-Vorschriften ist von entscheidender Bedeutung, da Finanzkriminelle ständig nach Schlupflöchern suchen, um das Finanzsystem zu missbrauchen. Mehr denn je müssen die Verpflichteten in der EU darauf vorbereitet und ausgerüstet sein, ihre Rolle im gemeinsamen Kampf gegen die Finanzkriminalität zu spielen.

Screening-Technologie, unterstützt durch Qualitätsdaten, ist ein mächtiges Instrument im Kampf gegen Finanzkriminalität. Wir arbeiten mit Kunden im Finanzsektor und darüber hinaus auf der ganzen Welt zusammen und stellen ihnen das Fachwissen, die Daten und die Instrumente zur Verfügung, die sie benötigen, um ihre Compliance-Verpflichtungen effizient und effektiv zu erfüllen. Unsere weltweite Reichweite bedeutet, dass immer jemand zur Verfügung steht, der Ihnen hilft und Sie unterstützt, wenn Sie es brauchen. Wenn Sie weitere Informationen zu unseren AML-Screening-Tools und -Funktionen wünschen, kontaktieren Sie uns.